ממש לפני מספר ימים, כמנהגו, הכריז בנק ישראל על השינוי עליית ריבית בנק ישראל.

מדובר בעליית הריבית התשיעית ברצף, שמביאה את ריבית בנק ישראל לעמוד על 4.5% ואת ריבית הפריים על 6%, מדובר בנתונים מדאיגים מאוד משום שלא נראו במדינת ישראל מספרים כאלה בעשור האחרון.

אז מה בעצם קורה בעליית ריבית בנק ישראל?

מי שקורא את הפוסטים שלנו באופן קבוע כבר מעודכן ומכיר את הנתונים. החלטת בנק ישראל להעלות את הריבית היא חלק ממאמץ רחב יותר למאבק באינפלציה ונסיון אדיר לייצב את המשק. שכן בחודשים האחרונים הכלכלה הישראלית צמחה בקצב מסחרר ויחד איתה גם האינפלציה, וכדי למנוע מהאינפלציה לצאת משליטה, בנק ישראל מעלה בהדרגה את הריבית לו.

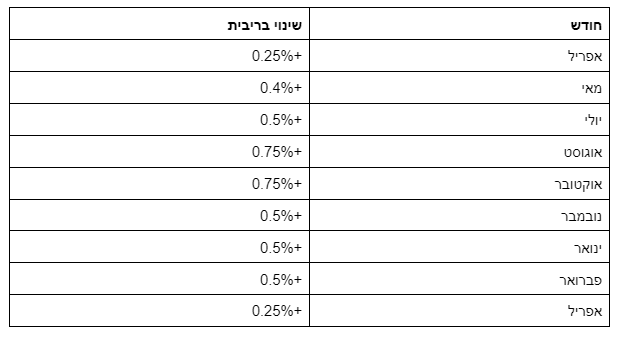

בואו נראה את עליות הריבית שחווינו בשנה האחרונה:

העלייה האחרונה אמנם הנמוכה ביותר אך עליית ריבית בנק ישראל עדיין ממשיכה לשבור שיאים:

תוכלו כמובן לעקוב בעצמכם אחרי הריבית בקישור הבא באתר בנק ישראל: בלחיצה כאן

העלייה האחרונה שנרשמה הייתה בגובה 0.25% והביאה את הריבית מ4.25% ל4.5%

לבעלי נכסים שיש להם משכנתא, לסבב עליות הריבית האחרונות הייתה השפעה משמעותית ביותר. אם במשכנתא שלכם יש מסלול פריים, התשלומים החודשיים שלכם כנראה עלו בחודשים האחרונים בכמה מאות, אם לא אלפי שקלים, מה שמעמיס על התקציב ומקשה על עמידה בתשלומי המשכנתא. כמובן – אם אתם נמצאים במצב זה כדאי ומומלץ לשקול למחזר את המשכנתא להלוואה בריבית קבועה, מה שיכול לנעול את הריבית ולספק יציבות בתשלומים החודשיים, ובמילים אחרות – למנוע הפתעות כאלה בהמשך.

גורם חשוב נוסף שיש לקחת בחשבון הוא ההשפעה של עליית הריבית על שוק הדיור בכללותו. כאשר הריבית נמוכה, קל יותר לאנשים לרכוש נכס, מה שיכול להעלות את הביקוש והמחירים. מנגד, כאשר הריבית עולה, הדבר מקשה על אנשים להרשות לעצמם דירה מה שמוביל להאטה של השוק (וכבר אפשר לראות בבירור את ההאטה בשוק הדיור). זה יכול להיות מאתגר במיוחד עבור בעלי בתים שמחפשים למכור את הנכס שלהם מכיוון שהם מיד מגלים שיש משמעותית פחות קונים בשוק.

לנו בתור יועצי משכנתאות על אחת כמה וכמה, וגם לכם בתור בעלי משכנתאות – תמיד חשוב להיות עם היד על הדופק ולהתעדכן בהתפתחויות האחרונות בעולם המשכנתאות והדיור. ההתפתחות האחרונה במצב הריבית של בנק ישראל היא סימן אזהרה אחד גדול, במיוחד כאשר שמענו הבטחות על עצירת עליית הריבית ובכלל – סיפורים ותכנונים על שיקום המצב והורדת הריבית חזרה עד שנת 2024, ובפועל הריבית רק ממשיכה לעלות.

יש בבעלותכם נכס עם משכנתא? ישנם מספר צעדים שניתן לנקוט כדי למתן את ההשפעה של עליות הריבית:

למשפחות שיש להם משכנתא ועליית ההחזר החודשי פחות מטרידה אותן – אנחנו ממליצים בחום לבדוק את האופציה לקצר את המשכנתא. נכון, משכנתאות לטווח קצר מגיעות בדרך כלל עם תשלומים חודשיים גבוהים יותר, אבל הן גם מגיעות עם ריביות נמוכות יותר, מה שיכול לעזור לנו לחסוך כסף לאורך חיי ההלוואה. ובעצם זה תקף לכל בעלי המשכנתאות גם לאחר שהריבית תרגע. על משכנתא ממוצעת של מליון שקלים היום אתם עלולים להיות חייבים לבנק שבע מאות אלף שקלים נוספים לאורך חיי ההלוואה, זאת אומרת 700,000 ש"ח היא העלות שתשלמו על המשכנתא שלקחתם עד סוף התקופה. קיצור התקופה כפי שציינו יעלה את ההחזר החודשי (תלוי באורך התקופה שאנחנו מקצרים, לעתים תוכלו להוריד מספר שנים מהמשכנתא כמעט מבלי להרגיש בהחזר החודשי.

לבעלי נכסים שמתקשים לעמוד בתשלומי המשכנתא שלהם כרגע, יש גם כן אפשרויות למיתון ההשפעה: למדינת ישראל יש מספר מאמצים לסיוע לאזרחים המתקשים עם המשכנתא כמו הנחות ריבית ומסלולי זכאות שונים, למשל כמו הסיוע שתוכלו לקבל ממשרד הבינוי והשיכון. שימו לב שכדי לקבל את הסיוע תצטרכו להוציא תעודת זכאות. כדי להירשם ולקבל את התעודה אתם צריכים לפנות לאחד מסניפי הבנקים למשכנתאות ולבקש להירשם לסיוע של משרד הבינוי והשיכון, מידע רחב יותר בנושא תוכלו למצוא באתר כל-זכות: בלחיצה כאן.

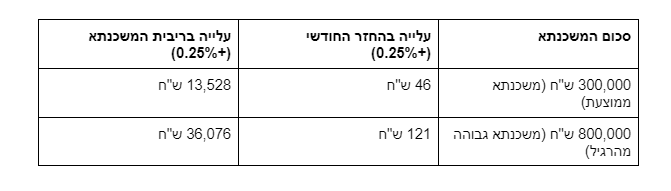

לפני שאנחנו מסכמים הכל, בואו רק נראה איך בא לידי ביטוי השינוי בעליית ריבית בנק ישראל כשזה נוגע למשכנתא שלנו. נצא מנקודת הנחה שאנחנו מדברים על משכנתא ממוצעת לחלוטין של כ25 שנים, ו"סכום המשכנתא" כמובן מדבר רק על הסכום במשכנתא שלכם שנמצא במסלול פריים.

רק כדי שתוכלו לראות את הנתונים מול העיניים, כמובן כמו שאנחנו רואים ככל שהמשכנתא שלנו יותר גדולה לרוב רכיב הפריים יותר גבוה והשינויים – בהתאם.

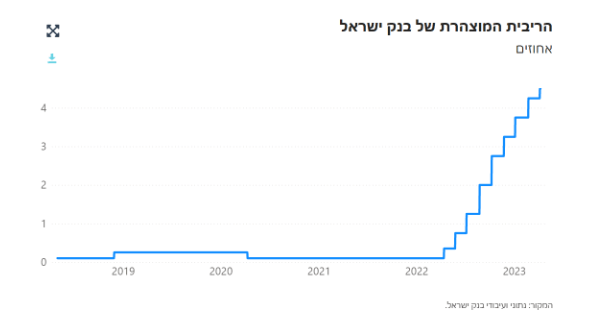

מחודש פברואר האחרון ועד היום, עלינו מריבית של 0.1% לריבית של 4.5%.

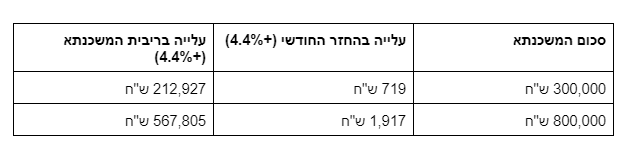

בעלייה של 4.4% הטבלה נראית כך:

כמובן הטבלה היא להמחשה בלבד וכדי לקבל נתונים מדויקים תצטרכו לבדוק מה קורה במשכנתא הספציפית שלכם. למען הסר ספק חשוב לציין ש"עלייה בקרן המשכנתא" בעצם מעידה על ההפרש הכולל בין המשכנתא+הריבית, ולא רק המשכנתא.

לסיכום, יחד עם כל הנתונים המדאיגים שראינו כאן, אין סיבה להיכנס לפאניקה. עליית הריבית האחרונה שנרשמה הייתה בגובה 0.25% כאשר העליות האחרות היו משמעותית גבוהות יותר, עם עליות של 0.5% ואפילו 0.75%! אף אחד לא באמת יודע מה יהיה הסוף של הריביות ולאן כל זה מוביל אותנו אבל אכן נראה שקצב עליית הריבית מתחיל להירגע, ואולי הפעם באמת – נוכל סוף סוף לעצור ולנשום לרווחה, ולראות את הריבית נופלת חזרה למקומה.